-

-

News Recenti

- Lavori in casa, ecco come ottenere subito lo sconto fiscale in fattura

- Che cos’è la ritenuta?

- Incentivi impresa innovativa: Smart&Start

- Deduzioni e detrazioni fiscali: cosa ci si dimentica spesso? (elenco e vademecum)

- Assunzioni agevolate: Garanzia Giovani prorogata

- Finanziamenti agevolati per imprese e professionisti

Archivi

- agosto 2019

- luglio 2019

- maggio 2019

- marzo 2019

- febbraio 2019

- gennaio 2019

- dicembre 2018

- novembre 2018

- settembre 2018

- giugno 2018

- aprile 2018

- marzo 2018

- febbraio 2018

- gennaio 2018

- novembre 2017

- ottobre 2017

- settembre 2017

- agosto 2017

- luglio 2017

- giugno 2017

- aprile 2017

- marzo 2017

- febbraio 2017

- gennaio 2017

- dicembre 2016

- novembre 2016

- ottobre 2016

- settembre 2016

- agosto 2016

- maggio 2016

- aprile 2016

- marzo 2016

- febbraio 2016

- gennaio 2016

- dicembre 2015

- novembre 2015

- ottobre 2015

- settembre 2015

Categorie

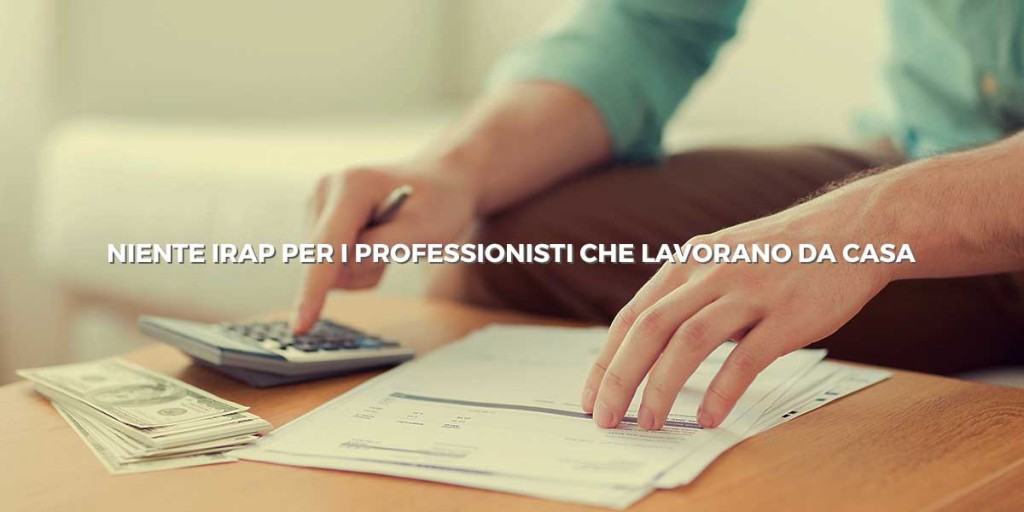

Una delle conseguenze della crisi è che molti professionisti decidono di chiudere lo studio professionale e lavorare da casa per risparmiare sui costi dell’affitto. I costi di locazione degli immobili sono diventati insostenibili (soprattutto quelli relativi agli immobili ad uso ufficio delle grandi città) e i professionisti sono costretti, loro malgrado, a ridurre i costi, dal momento che la libera professione oggi non garantisce introiti certi e regolari. Il fisco però è sempre in agguato.

E questa volta a essere preso di mira è un avvocato che esercita la libera professione presso la propria abitazione e che collabora con uno studio legale la cui organizzazione è riferibile ad altri professionisti. L’avvocato riceve una cartella di pagamento emessa ai sensi dell’articolo 36 bis del DPR 600/73 con cui l’Amministrazione finanziaria chiede il pagamento di una somma di denaro per omesso versamento dell’IRAP.

Il professionista impugna la cartella di pagamento davanti la Commissione Tributaria Provinciale di Torino, che respinge l’impugnazione con una sentenza che viene confermata anche dalla Commissione Tributaria Regionale del Piemonte.

L’avvocato, che aveva promiscuamente adibito la propria abitazione a studio professionale, lavorava anche per conto di uno studio legale senza nessun vincolo di orario e di esclusiva. L’esistenza di spese sostenute per lo svolgimento dell’attività professionale e l’uso di beni strumentali, secondo i giudici, dimostra l’esistenza di un’organizzazione autonoma finalizzata alla produzione di reddito, con conseguente assoggettabilità all’IRAP.

Il professionista però non ci sta! E decide di ricorrere in Cassazione. I giudici della Suprema Corte invece, a sorpresa, annullano senza rinvio la decisione della Commissione Tributaria Regionale accogliendo il ricorso del professionista (sentenza n. 16941/2015). Questa la motivazione. Il contribuente non ha uno studio proprio ma esercita la libera professione presso la propria abitazione. Inoltre, il professionista è solo collaboratore di altro studio, la cui eventuale organizzazione è irrilevante e ha costi di gestione che, se valutati nella loro specificità, non denotano un’autonoma organizzazione tale da rendere il contribuente assoggettabile a IRAP. In particolare, nella sentenza si legge che in tema di IRAP, il presupposto per l’applicazione dell’imposta, secondo la previsione del D.Lgs 15 dicembre 1997, n. 446, articolo 2, è l’esercizio abituale di un’attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi, che ricorre qualora il contribuente sia il responsabile dell’organizzazione ed impieghi beni strumentali, eccedenti per quantità o valore il minimo generalmente ritenuto indispensabile per l’esercizio della professione, oppure si avvalga in modo non occasionale di lavoro altrui. L’esistenza di un’autonoma organizzazione non deve essere intesa in senso soggettivo, come auto-organizzazione creata e gestita dal professionista senza vincoli di subordinazione, bensì in senso oggettivo, come esistenza di un apparato esterno alla persona del professionista e distinto da lui, frutto dell’organizzazione di beni e strumenti e/o di lavoro altrui. Pertanto il ricorso viene accolto e l’ufficio condannato al pagamento delle spese.

Dott. Antonio Pascarella

info[@]studiopascarella.it

Dott. Antonio Pascarella

info[@]studiopascarella.it