-

-

News Recenti

- Lavori in casa, ecco come ottenere subito lo sconto fiscale in fattura

- Che cos’è la ritenuta?

- Incentivi impresa innovativa: Smart&Start

- Deduzioni e detrazioni fiscali: cosa ci si dimentica spesso? (elenco e vademecum)

- Assunzioni agevolate: Garanzia Giovani prorogata

- Finanziamenti agevolati per imprese e professionisti

Archivi

- agosto 2019

- luglio 2019

- maggio 2019

- marzo 2019

- febbraio 2019

- gennaio 2019

- dicembre 2018

- novembre 2018

- settembre 2018

- giugno 2018

- aprile 2018

- marzo 2018

- febbraio 2018

- gennaio 2018

- novembre 2017

- ottobre 2017

- settembre 2017

- agosto 2017

- luglio 2017

- giugno 2017

- aprile 2017

- marzo 2017

- febbraio 2017

- gennaio 2017

- dicembre 2016

- novembre 2016

- ottobre 2016

- settembre 2016

- agosto 2016

- maggio 2016

- aprile 2016

- marzo 2016

- febbraio 2016

- gennaio 2016

- dicembre 2015

- novembre 2015

- ottobre 2015

- settembre 2015

Categorie

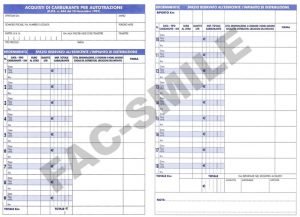

La scheda carburante è un documento che attesta i costi per i rifornimenti di benzina o diesel per autovetture, necessario per poter scaricare mensilmente o trimestralmente tali spese. Deve essere compilato e presentato al commercialista.

La scheda carburante permette di:

- Detrarre l’IVA al 100% (oppure al 40%, se l’uso è promiscuo).

- Detrarre il costo del carburante in percentuali differenti a seconda dell’utilizzo del veicolo e del tipo di soggetto: la deduzione è totale se l’auto è a uso esclusivo o se si tratta di un autocarro pari o maggiore a 35 quintali. Del 20% se l’utilizzo è promiscuo e dell’80% se appartiene ad agenti o rappresentanti di commercio.

Come si compila la scheda carburante?

La scheda carburante va compilata in tutte le sue parti, nella fattispecie occorre indicare:

- Dati anagrafici dell’acquirente (per le imprese, la denominazione sociale; per i professionisti: cognome e nome, numero di partita IVA, domicilio fiscale).

- Periodo di riferimento.

- Marca e modello del veicolo.

- Targa o telaio.

- Numero dei km percorsi alla fine del periodo (d’obbligo solo per le imprese).

Il fornitore deve inoltre apporre sulla scheda:

- Data dei singoli rifornimenti.

- Propri dati anagrafici (denominazione, partita IVA, sede).

- Quantità e valore del carburante acquistato.

- Propria firma e timbro.

È possibile scaricare la spesa anche senza scheda carburante?

Il Decreto Sviluppo 2011 ha introdotto un sistema alternativo alla scheda carburante per detrarre costi e IVA se il pagamento avviene per mezzo di carta di credito, di debito o prepagata.

Ricapitolando, i metodi per scaricare la spesa per il rifornimento di carburante sono i seguenti:

- Scheda carburante, se si paga in contanti.

- Nessun documento, se il pagamento è avvenuto con moneta elettronica.

I due sistemi sono alternativi, quindi non possono essere adottati entrambi. Per esempio se si intende regolare il pagamento sempre con bancomat o con carta di credito, è possibile omettere la scheda carburante; se si paga anche in contanti è necessario compilare la carta carburante.

L’importante è mantenere costanza nel metodo: se si intende usare i contanti, è necessario compilare e conservare la scheda carburante, in caso contrario si proceda tramite carte di credito, di debito o prepagate senza eccezioni.

Cosa bisogna fare se non si usa la carta carburante?

L’Agenzia delle Entrate ha specificato – nella Circolare n.42/E del 2012 – i requisiti minimi se non si ricorre alla scheda carburante:

- La carta di credito, di debito o prepagata usata per pagare deve essere intestata al soggetto esercente l’attività economica (N.B. si considerano valide solo quelle emesse da banche, Poste Italiane S.p.A. e altri intermediari riconosciuti; non sono accettate le carte fedeltà rilasciate da società petrolifere ai propri clienti).

- Nell’estratto conto deve essere riportata la data, l’ammontare pagato e il distributore presso il quale è avvenuto il rifornimento.

È possibile omettere la carta carburante anche se ci si avvale di carte utilizzate per acquisti che esulano dalla sfera professionale, ma allora bisogna effettuare i pagamenti in modo separato.

Quali sono le percentuali di deduzione dei costi?

La percentuale di detrazione degli acquisti di carburante è identica a quella che vale per gli altri costi delle auto aziendali, in particolare:

- Deducibilità totale per società e ditte individuali per autocarri pari o maggiori di 35 quintali e veicoli strumentali all’attività.

- Deducibilità del 20% per professionisti e ditte individuali che utilizzano il veicolo in modo promiscuo.

- Deducibilità dell’80% per agenti e rappresentanti di commercio.

- Deducibilità del 70% se il veicolo è affidato a un dipendente per la maggior parte del periodo di imposta.

Quali sono le percentuali di detrazione dell’IVA?

L’IVA può essere detratta al:

- 100% se il veicolo è un autocarro pari o maggiore a 35 quintali; per agenti e rappresentanti.

- 40% se il veicolo è a uso promiscuo.

- 40% se il veicolo è affidato per la maggior parte del periodo di imposta al dipendente.

Ti servono maggiori informazioni su come scaricare i costi del carburante?

Invia le tue domande

Comments are closed.

Dott. Antonio Pascarella

info[@]studiopascarella.it

Dott. Antonio Pascarella

info[@]studiopascarella.it