-

-

News Recenti

- Lavori in casa, ecco come ottenere subito lo sconto fiscale in fattura

- Che cos’è la ritenuta?

- Incentivi impresa innovativa: Smart&Start

- Deduzioni e detrazioni fiscali: cosa ci si dimentica spesso? (elenco e vademecum)

- Assunzioni agevolate: Garanzia Giovani prorogata

- Finanziamenti agevolati per imprese e professionisti

Archivi

- agosto 2019

- luglio 2019

- maggio 2019

- marzo 2019

- febbraio 2019

- gennaio 2019

- dicembre 2018

- novembre 2018

- settembre 2018

- giugno 2018

- aprile 2018

- marzo 2018

- febbraio 2018

- gennaio 2018

- novembre 2017

- ottobre 2017

- settembre 2017

- agosto 2017

- luglio 2017

- giugno 2017

- aprile 2017

- marzo 2017

- febbraio 2017

- gennaio 2017

- dicembre 2016

- novembre 2016

- ottobre 2016

- settembre 2016

- agosto 2016

- maggio 2016

- aprile 2016

- marzo 2016

- febbraio 2016

- gennaio 2016

- dicembre 2015

- novembre 2015

- ottobre 2015

- settembre 2015

Categorie

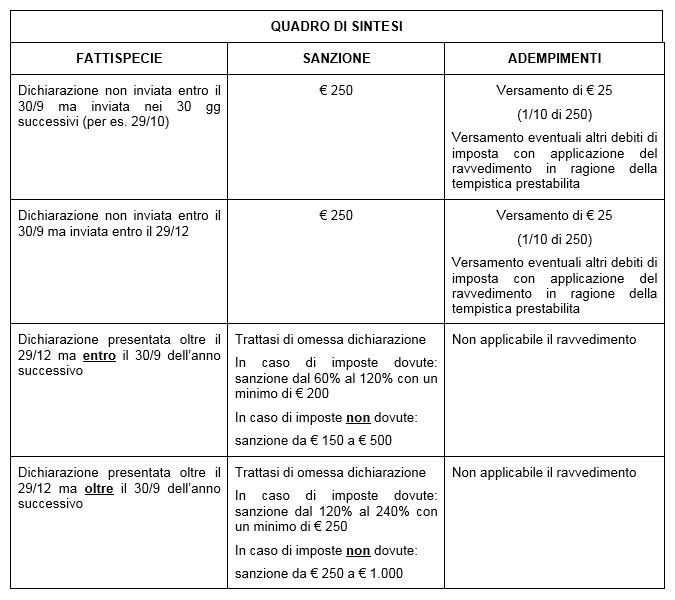

La circolare n. 42/E/2016 dell’Agenzia delle Entrate affronta la questione del contribuente distratto che invia con ritardo il Modello Unico oltre la scadenza prestabilita del 30 settembre ma entro i 90 giorni successivi (ossia il 29 dicembre). È un documento che chiarisce il punto di vista dell’Agenzia, lasciando insoddisfatti gli operatori tributari. Infatti, secondo i tecnici del fisco la sanzione applicabile in caso di dichiarazione non presentata entro il termine ordinario ma entro i 90 giorni successivi è pari a 250 euro con la possibilità di riduzione a 1/10 a titolo di ravvedimento.

La questione nasce dal fatto che nessuna norma disciplina la cosiddetta dichiarazione tardiva da un punto di vista delle sanzioni applicabili. L’art. 13, comma 1, lett. c) del D.Lgs. 472/1997 stabilisce la riduzione promessa dichiarazione a 1/10 del minimo, ma non vi è traccia di altra norma in cui si preveda la sanzione per la tardività. In altri termini l’Agenzia equipara la fattispecie della tardività a quella di una dichiarazione dalla quale non emergono imposte, quale potrebbe essere una dichiarazione con sole operazioni non imponibili, sanzionata in misura minima con 250 euro. Stando alla circolare, è necessario provvedere anche al ravvedimento degli eventuali omessi o parziali versamenti nonostante la violazione dichiarativa assorba anche quella sui versamenti.

La circolare mette le mani avanti rispetto ad eventuali controdeduzioni da parte della dottrina e ci tiene a precisare che:

- non rileva la sanzione prevista dalla recente legge di riforma (D.Lgs. n. 158 del 2015), secondo cui se la dichiarazione omessa è presentata entro il termine della dichiarazione relativa al periodo d’imposta successivo (Modello Unico 2016 presentato entro il 30 settembre 2017), la sanzione va dal 60 al 120% con un minimo di 200 euro se sono dovute imposte o da 150 euro a 500 euro se non sono dovute imposte”. La motivazione è che in quel caso si parla di dichiarazione omessa (sic!);

- non rileva la disposizione secondo la quale in caso di presentazione di una dichiarazione o di una denuncia entro 30 giorni dalla scadenza del relativo termine, la sanzione è ridotta della metà. La motivazione è che si tratta di una norma di chiusura applicabile ai soli casi non espressamente disciplinati dalle singole leggi di riferimento (come se la fattispecie in esame non lo fosse!).

La questione è controversa perché, stando ai riferimenti più autorevoli, la circolare ha voluto di fatto colmare un vuoto legislativo, in quanto anche nella norma applicata dall’Agenzia alla fattispecie in esame si discute di “dichiarazione omessa” e le considerazioni formulate nella stessa nota non fanno altro che aggirare la questione con argomentazioni di scarso rigore.

Applicando la tesi dell’Agenzia, in caso di dichiarazione non presentata entro lo scorso 30 settembre 2016, se il contribuente la presenta entro il 29 dicembre 2016, dovrà:

- versare la sanzione di 1/10 di 250 euro, ossia 25 euro, per la “tardività”;

- versare (con possibilità di ravvedimento) anche l’eventuale debito d’imposta che ne scaturisce in caso di mancato versamento alle ordinarie scadenze, ossia 16 giugno, 6 luglio, ecc.

Se il contribuente presenta la dichiarazione “tardiva” il 28 ottobre 2016 (ossia entro 30 giorni dal 30 settembre) questi dovrà comunque versare per la “tardività” la sanzione di 25 euro non riducibile alla metà (pari a 12,50 euro) in quanto stando alla circolare non troverà applicazione la possibilità di tale ulteriore riduzione.

La nota dell’agenzia non affronta la questione se la sanzione di 25 euro debba riferirsi al Modello Unico “tardivo” nel suo complesso o alla singola dichiarazione “tardiva” in esso contenuta. Poiché la circolare parla di “dichiarazione” e non di “Modello Unico”, è da continuare a ritenersi che la sanzione vada intesa per ciascuna dichiarazione di cui il modello si compone. Se, ad esempio, il Modello Unico/2016 tardivo include sia dichiarazione IVA che quella dei redditi, la sanzione per la tardività sarà di 50 euro.

Per regolarizzare la tardiva presentazione del modello fiscale occorre effettuare il versamento mediante modello F24 utilizzando:

- il codice tributo 8911;

- indicando come anno di riferimento quello in cui la violazione è stato commessa (quindi, 2016).

Ecco qui di seguito il quadro di sintesi delle diverse fattispecie sanzionatorie applicabili in caso di tardività.

Comments are closed.

Dott. Antonio Pascarella

info[@]studiopascarella.it

Dott. Antonio Pascarella

info[@]studiopascarella.it